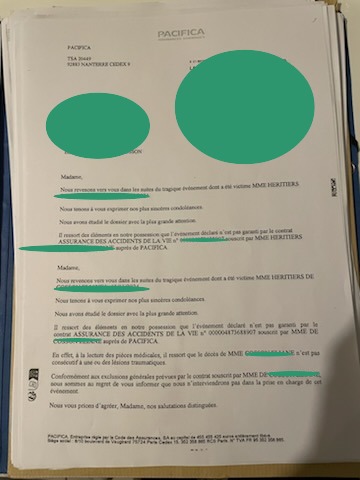

Un courrier d’assurance examiné récemment par notre équipe illustre une situation qui alimente depuis plusieurs années les critiques visant certaines pratiques du secteur assurantiel. Dans ce document, la compagnie Pacifica annonce son refus d’indemniser un événement déclaré dans le cadre d’un contrat d’assurance des accidents de la vie, pourtant précisément conçu pour protéger les assurés face aux accidents graves du quotidien.

La lettre intervient plus d’un an après le décès d’une personne victime d’un événement dramatique. Comme souvent dans ce type de correspondance, le courrier débute par une formule de condoléances adressée à la famille. Mais très rapidement, la tonalité change : après analyse du dossier, l’assureur indique que l’événement déclaré n’entre pas dans le champ des garanties du contrat.

La conclusion est nette. L’assurance annonce qu’elle n’interviendra pas dans la prise en charge de l’événement.

Pour les proches, cette décision intervient après de longs mois de démarches administratives et de constitution de dossier. Elle relance une question régulièrement soulevée par les associations de consommateurs : certaines compagnies d’assurance appliquent-elles des méthodes déloyales pour limiter les indemnisations ?

Des assurances vendues comme une protection globale

Les assurances dites « accidents de la vie » occupent une place importante dans les offres proposées aux particuliers. Ces contrats sont présentés comme des protections destinées à couvrir les accidents graves du quotidien : chute, accident domestique, incident imprévisible entraînant une incapacité ou un décès.

Dans les campagnes commerciales, ces assurances sont souvent présentées comme un filet de sécurité pour les familles. Les assureurs mettent en avant la protection financière des proches et la capacité du contrat à intervenir face aux événements dramatiques de la vie courante.

Cette promesse commerciale crée une attente forte chez les assurés. Lorsqu’un accident grave survient, beaucoup s’attendent naturellement à ce que le contrat joue son rôle.

Mais lorsque survient un sinistre, certains dossiers révèlent une réalité beaucoup plus restrictive.

Une lecture contractuelle extrêmement restrictive

Dans les courriers de refus d’indemnisation, les assureurs s’appuient généralement sur l’interprétation précise des clauses contractuelles.

Les décisions reposent alors sur plusieurs éléments : la définition exacte de l’accident couvert, les exclusions de garantie prévues dans le contrat, ou encore la qualification juridique de l’événement.

Dans certains cas, l’assureur considère que l’événement ne correspond pas à la définition contractuelle de l’accident garanti. Dans d’autres, il invoque des exclusions spécifiques prévues dans les conditions générales.

Pour les familles, cette interprétation peut apparaître déloyale. Le contrat qui semblait offrir une protection large devient soudainement extrêmement limité lorsque survient un événement grave.

Ce décalage entre la promesse commerciale et l’application réelle du contrat alimente un sentiment d’incompréhension et parfois de colère chez les assurés.

Des avis médicaux parfois écartés

Un autre point de tension concerne la prise en compte des éléments médicaux.

Dans de nombreux dossiers, les familles fournissent des certificats médicaux, des rapports hospitaliers et des conclusions établies par les médecins ayant suivi la victime.

Mais les compagnies d’assurance disposent également de leurs propres procédures d’expertise. Elles peuvent s’appuyer sur des médecins mandatés ou sur leur propre analyse des circonstances.

Dans certaines situations, les conclusions retenues par l’assureur peuvent diverger des constats médicaux établis par les professionnels de santé ayant pris en charge la victime.

Pour les proches, cette situation est souvent vécue comme une remise en cause implicite des avis médicaux. Elle renforce le sentiment que les assureurs privilégient l’interprétation contractuelle au détriment de la réalité médicale du dossier.

Des procédures administratives longues et décourageantes

Au-delà de la décision finale, la gestion administrative de ces dossiers peut s’étendre sur des périodes très longues.

Dans certains cas, plus d’un an peut s’écouler entre la déclaration de l’événement et la décision finale de l’assureur.

Durant cette période, les familles doivent fournir de nombreux documents : certificats médicaux, comptes rendus hospitaliers, déclarations détaillées des circonstances de l’événement et pièces administratives diverses.

Ces démarches interviennent dans un moment où les proches doivent déjà gérer de nombreuses obligations : organisation des obsèques, formalités administratives liées au décès, règlement de la succession.

La longueur des procédures et la complexité des démarches peuvent décourager certaines familles de poursuivre leurs démarches ou de contester une décision qu’elles jugent injuste.

Un rapport de force très déséquilibré

Dans ce type de litige, les familles se retrouvent face à des compagnies d’assurance disposant de moyens importants.

Les assureurs s’appuient sur des juristes spécialisés, des experts médicaux et une parfaite maîtrise des contrats qu’ils rédigent eux-mêmes.

À l’inverse, les familles doivent souvent faire face seules à des documents contractuels complexes, parfois longs de plusieurs dizaines de pages et rédigés dans un langage juridique difficile à interpréter.

Contester une décision d’assurance peut nécessiter l’intervention d’un avocat, une expertise médicale indépendante ou l’engagement d’une procédure judiciaire longue et coûteuse.

Dans ce contexte, de nombreuses familles renoncent à contester les décisions prises par les assureurs.

Un modèle économique fondé sur la limitation des indemnisations

Pour certains observateurs du secteur assurantiel, ces situations illustrent un problème structurel.

Le modèle économique des assurances repose sur un équilibre simple : collecter les cotisations tout en limitant le montant global des indemnisations versées.

Dans cette logique, chaque refus d’indemnisation représente une économie pour l’assureur.

Les contrats sont donc rédigés de manière extrêmement précise afin de définir strictement les conditions dans lesquelles les garanties peuvent être activées.

Mais lorsque ces mécanismes conduisent à refuser l’indemnisation d’événements que les assurés considèrent comme couverts, la question de la loyauté des pratiques se pose.

Une question de transparence et de confiance

Les litiges liés aux assurances accidents de la vie soulèvent une question plus large sur la transparence des contrats et la confiance des consommateurs.

Lorsque des familles endeuillées découvrent que l’assurance souscrite pour se protéger contre les accidents de la vie refuse finalement d’intervenir, la confiance dans le système assurantiel peut être profondément ébranlée.

Pour les consommateurs, la question devient simple : les assurances sont-elles réellement conçues pour protéger les assurés dans les moments les plus difficiles de leur existence, ou pour limiter au maximum les indemnisations lorsque survient un sinistre grave ?

Tant que ce décalage entre la promesse commerciale et la réalité des indemnisations persistera, les critiques visant certaines pratiques du secteur de l’assurance continueront d’alimenter la défiance des assurés.